Il buono, il brutto e il cattivo

I debiti non sono tutti uguali

L’idea di avere debiti mi ha sempre spaventata e forse è la cosa che mi ha salvata dal chiedere prestiti per togliermi qualche sfizio. A me sembra incredibile che ci sia chi si indebita per andare in vacanza, ma a quanto pare è un fenomeno per nulla raro.

I debiti però non sono tutti uguali e contrarne uno non è necessariamente una tragedia.

Il debito buono è quello che, se gestito correttamente, può migliorarti la vita. Rientrano in questa categoria i mutui per comprare casa o per ristrutturarla, perché in un caso stai costruendo il tuo patrimonio, nell’altro ne stai aumentando il valore.

Sono “buoni” anche i debiti per gli studi universitari o per la formazione professionale, o per aprire un’attività tua perché si tratta di investimenti sul tuo futuro.

Ovviamente questi debiti devono avere piani di rientro ragionevoli e devono finanziare acquisti, studi o attività che hanno un “senso”. Se vuoi aprire un negozio di palloncini di fronte al cimitero, è assai improbabile che tu possa ripagare 5000 euro al mese di rata.

Il debito brutto è quello che potrebbe essere utile in certi casi, ma che può diventare un problema se non lo gestisci con attenzione. Prendere a rate un’auto o un elettrodomestico può essere una scelta valida o in alcuni casi obbligata, ma se accumuli troppi pagamenti mensili, il rischio è di perdere il controllo delle tue spese.

Infine, una parola sulle carte di credito revolving che ti permettono di pagare un minimo mensile: se non estingui il debito velocemente, gli interessi possono diventare onerosi.

Il debito cattivo è quello che non ti dà alcun beneficio a lungo termine e spesso ha costi altissimi, rischiando di mettere a repentaglio la tua stabilità finanziaria.

Mi riferisco ai buchi fatti con le carte di credito che non sai come ripagare: gli interessi crescono nel tempo e la cifra da rimborsare andare ancora più fuori dalla tua portata.

Capitolo a parte sono i prestiti con tassi d’interesse troppo alti (ad esempio, cessione del quinto o prestiti a usura) che possono sembrare una soluzione rapida, ma gli interessi e le condizioni onerose ti legano con costi che rendono difficile uscire dal debito.

Acquistare beni superflui a rate, come smartphone o capi firmati, può sembrare allettante, ma alla fine si rischia di pagare molto di più per cose che perdono valore velocemente, tranne in rarissimi casi legati a modelli specifici di borse. Anche acquistare con gli ormai famosi servizi in tre rate senza interessi può essere rischioso se non hai un’entrata fissa e non hai la certezza di saldare nei tempi, perché a quel punto scattano… gli interessi, esatto.

Incipit della settimana

Un tempo i Malavoglia erano stati numerosi come i sassi della strada vecchia di Trezza; ce n’erano persino ad Ognina, e ad Aci Castello, tutti buona e brava gente di mare, proprio all’opposto di quel che sembrava dal nomignolo, come dev’essere. Veramente nel libro della parrocchia si chiamavano Toscano, ma questo non voleva dir nulla, poiché da che il mondo era mondo, all’Ognina, a Trezza e ad Aci Castello, li avevano sempre conosciuti per Malavoglia, di padre in figlio, che avevano sempre avuto delle barche sull’acqua, e delle tegole al sole. Adesso a Trezza non rimanevano che i Malavoglia di padron ‘Ntoni, quelli della casa del nespolo, e della Provvidenza ch’era ammarrata sul greto, sotto il lavatoio, accanto alla Concetta dello zio Cola, e alla paranza di padron Fortunato Cipolla.

Il capolavoro del verismo che è una sfilza di disgrazie e miserie, iniziate da una speculazione andata a male - i lupini, avete presente? e che proseguono nel tentativo vano di risollevarsi e cercare di pagare questo maledetto debito. Iniziato cento volte e - ammetto - mai finito perché a me sta storia dei lupini fa piangere fino a lavarmi i piedi sin dai tempi del liceo.

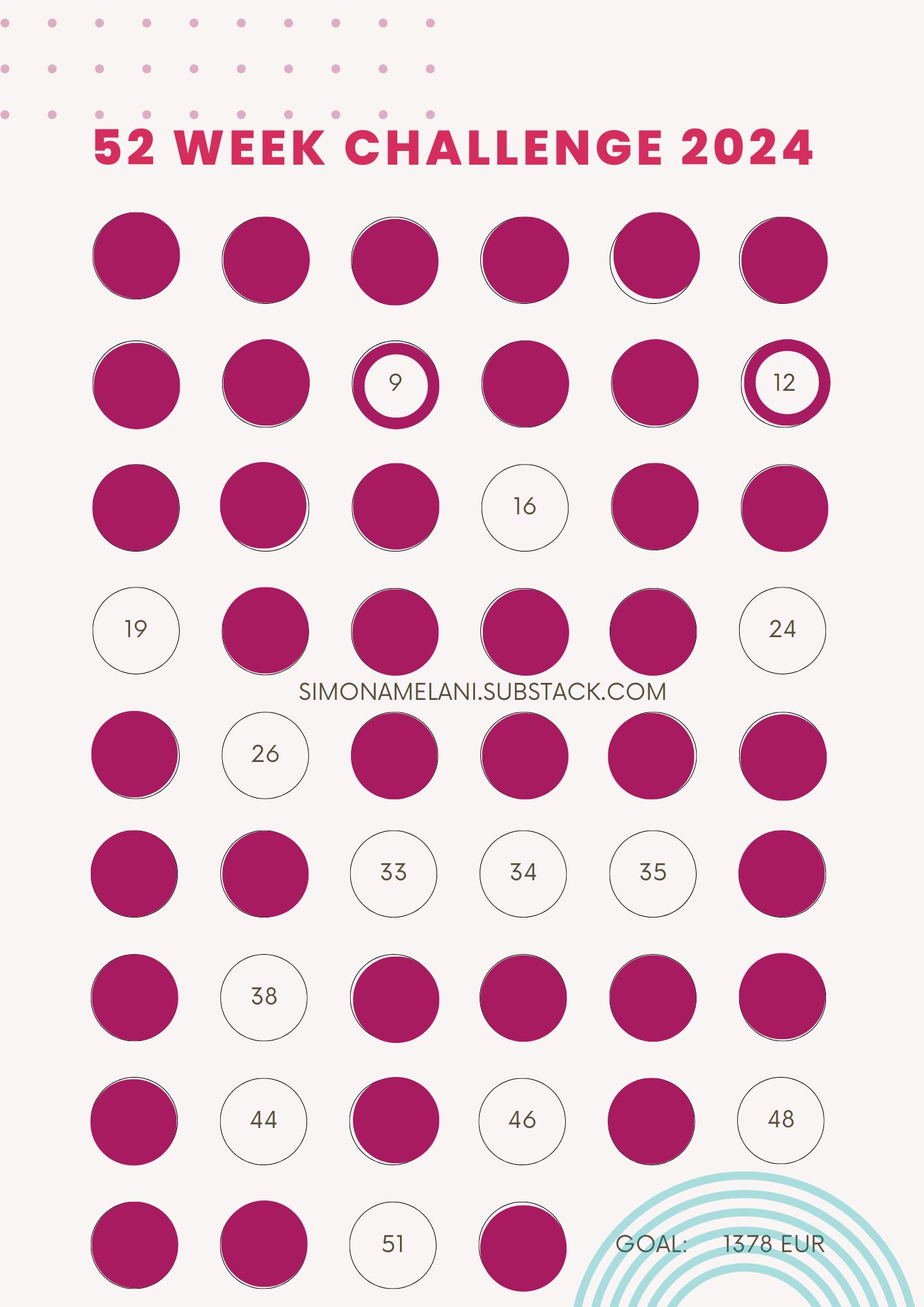

52 week challenge

La scorsa settimana la newsletter non è uscita, quindi ecco per voi i due numeri più bassi rimasti. Sì, è una doppia estrazione. Nove e dodici.

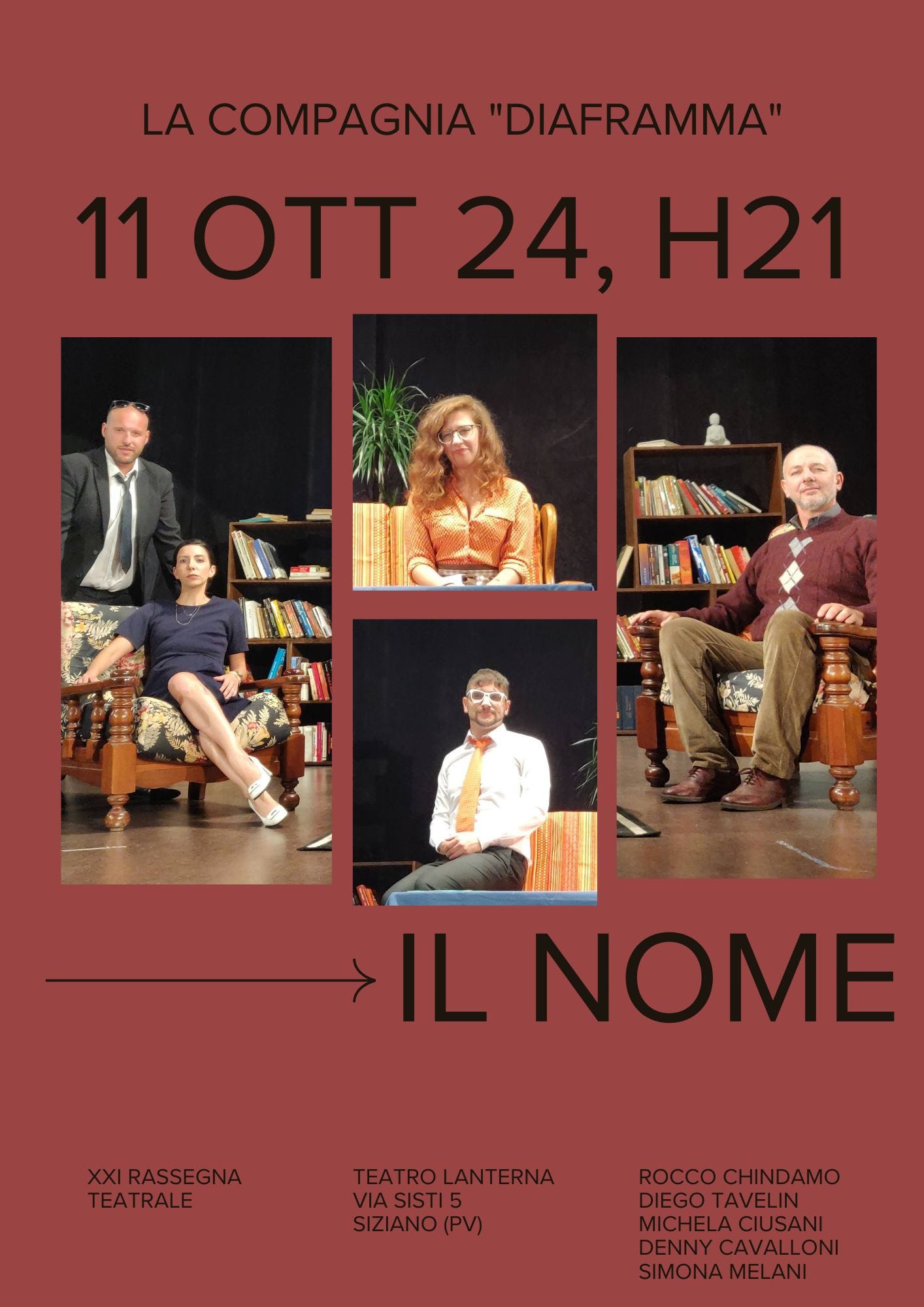

Il motivo per cui non sono riuscita a scrivere la scorsa settimana è che la mia compagnia teatrale ha ottenuto una data last minute in una rassegna teatrale e quindi ho dovuto usare ogni momento libero per rinfrescare la memoria. L’ultima volta che sono andata in scena era circa due anni fa.

Se siete a Siziano e dintorni venerdì, mi trovate al teatro Lanterna.

C'è tutta una frangia di finance guru che aborre i debiti al grido di: "compra solo ciò che puoi permetterti in contanti". È una esortazione che funziona per le spese prevedibili (es. le vacanze che sono sempre ad agosto, per le quali puoi accantonare con ampio preavviso) ma non ha senso per molte persone che magari hanno una situazione finanziaria sana e sotto controllo, ma non hanno su conto corrente 25.000€ per sostituire l'auto che si è improvvisamente rotta e non possono certo stare senza auto nell'attesa di accantonarli diligentemente mese dopo mese come vorrebbero gli stessi finance guru.

Lo stesso vale per PC, telefoni, tecnologia in generale: anche se per via degli interessi si finisce col pagare quel bene più di quanto lo si pagherebbe in un'unica soluzione, acquistandolo in contanti si va a intaccare i risparmi o il fondo di sicurezza che si è costruito faticosamente. Dal mio punto di vista è più saggio spendere un po' e per preservare i risparmi per le emergenze mie e familiari, e mettermi in tasca la paura di fare un debito.