I miei soldi sono di mio figlio?

E altre domande che hanno una risposta scontata, oppure no.

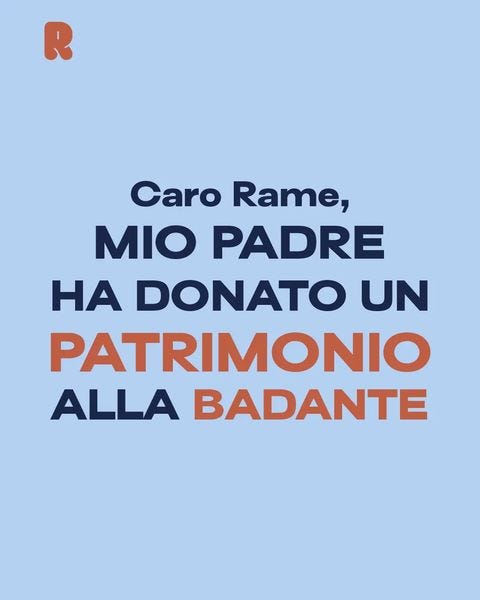

Un uomo decide di donare alla sua badante una somma di denaro considerevole. Talmente considerevole che le ha permesso di dare l’anticipo per comprare una casa.

Sicuramente la storia sopra l’hai sentita in mille salse, sarà successo a qualcuno che conosci o ti è stata raccontata. O magari è successa proprio nella tua famiglia, vai a sapere.

Nella storia “anziano dona i suoi risparmi alla badante”, c’è sempre qualcuno che insinua qualcosa: manipolazione, circonvenzione di incapace, figli negligenti, demenza senile, rancori familiari.

Questa volta la storia la racconta la figlia di un uomo che scrive a Rame per avere una consulenza legale su come poter recuperare, anche solo parzialmente, il denaro che il padre ha regalato alla badante.

Speravo tanto di poter ereditare qualcosa ed estinguere il mio mutuo e invece non avrò nulla!

dice in chisura della lettera.

C’è qualcosa in questa storia che ti dà fastidio? A me sì.

Mi dà fastidio la pretesa della figlia sulla totalità del denaro del padre (per legge le spetta il 50%). Mi dà fastidio che il padre non abbia considerato che quei soldi potessero servire a lui per non gravare sulla figlia qualora dovesse aver bisogno di cure costose o di assistenza H24.

Non è una storia in bianco e nero, però. Ci sono tante sfumature e tante domande da farsi. Quelle sopra sono mie considerazioni personali, frutto della mia educazione e del mio modo di pensare. Non giudico né la frustrazione della figlia né la scelta del padre. Mi faccio delle domande più ampie, e le faccio anche a te.

I soldi dei nostri genitori sono nostri?

Secondo me, no.

Una volta mio padre mi diede 300 euro per andare in gita scolastica. Dovevano servirmi per le mie necessità durante la settimana fuori con la scuola. Ne riportai indietro 200. Gli unici soldi “futili” li avevo spesi per una maglietta da poco più di 20 euro.

Insomma, i soldi dei miei genitori non mi siano mai sembrati miei. Questo non vuol dire che non li abbia accettati negli anni, sotto forma di sostegno agli studi o di regali per occasioni particolari. Ma non penso a come potrò disporre della mia eventuale eredità, come la donna della rubrica di Rame che, i soldi del padre, li aveva già spesi nella sua testa.

Credo che chiunque abbia diritto di disporre i suoi soldi come meglio crede. In linea di principio. Però c’è un’altra domanda che mi ronza in testa.

I genitori hanno il diritto di spendere i soldi come se non avessero figli?

In teoria sì, dicevamo. Eppure ogni volta che viene fuori la notizia di un megaricco che non lascerà il suo patrimonio in eredità ai figli, i commenti sono quasi sempre “se fosse mio padre non gli parlerei più” e varianti più o meno violente e/o goliardiche.

Sono madre da relativamente poco tempo e non riesco a disporre del mio denaro come se mio figlio fosse fuori dall’equazione delle mie finanze personali.

Questo fa di me una madre modello e del signore che lascia tutto alla badante un padre degenerato? Assolutamente no.

Mi sono però chiesta chi dovrebbe provvedere al signore di questa storia, se perdesse improvvisamente la sua autosufficienza – cosa non rara, quando si è anziani – o se si trovasse in serie difficoltà economiche. “La figlia” direbbe la logica. Giusto?

The Gentle Art of Swedish Death Cleaning

La soluzione al dilemma potrebbe darcela la “delicata arte svedese di fare pulizia prima di andare all’altro mondo” (traduzione mia, ovviamente).

In sostanza, in Svezia, si sta diffondendo tra gli anziani la pratica di disfarsi delle cose accumulate durante gli anni, per evitare che, un giorno, lo debbano fare i figli. Sapete cosa vuol dire svuotare una casa che contiene 40 o 50 anni di vita di qualcuno? Si può immaginare, ma viverlo è un’altra cosa.

Ho trovato la pratica del Death Cleaning un vero atto d’amore, tutto l’opposto dell’egoismo e delle ritorsioni psicologiche che spesso subentrano nel rapporto genitori-figli. Se vi interessa, ecco il libro di Magareta Magnussen che ne parla.

Penso che questa pratica possa essere applicata anche alla parte finanziaria della propria vita, indipendentemente da quanto ci resta da vivere.

Tenere in ordine i nostri conti (e le nostre scartoffie), parlare apertamente ai figli delle proprie volontà e cercare di tutelare noi e loro dai noi stessi del futuro. Magari a 70 anni sarò pervasa dalla voglia di donare i miei beni alla mia badante, chissà.

Per questo motivo ho fatto un’assicurazione che mi garantisce una somma consistente in caso di invalidità permanente, anche a seguito di malattia grave.

L’ho stipulata ben prima di aprire un piano di accumulo per mio figlio, perché penso sia poco utile lasciargli del denaro, se deve spenderlo per badare a me. Specie se, nel frattempo, ho ben pensato che valesse la pena spendere tutto quello che ho.

I nostri debiti sono dei nostri figli? No, decisamente no.

Incipit della settimana

Coe, La famiglia Winshaw, Feltrinelli.

Ogni componente di questa ricca famiglia rappresenta un aspetto poco edificante della società ai tempi di Tatcher. Avidità, pensiero reazionario, mancanza di scrupoli, sfruttamento delle debolezze altrui, sul piano privato e pubblico. Il tutto visto dalla prospettiva di uno scrittore a cui tocca il compito di ricostruire l’epopea familiare.

L’ho scelto perché, a un certo punto, la famiglia si riunisce per l’apertura di un testamento.

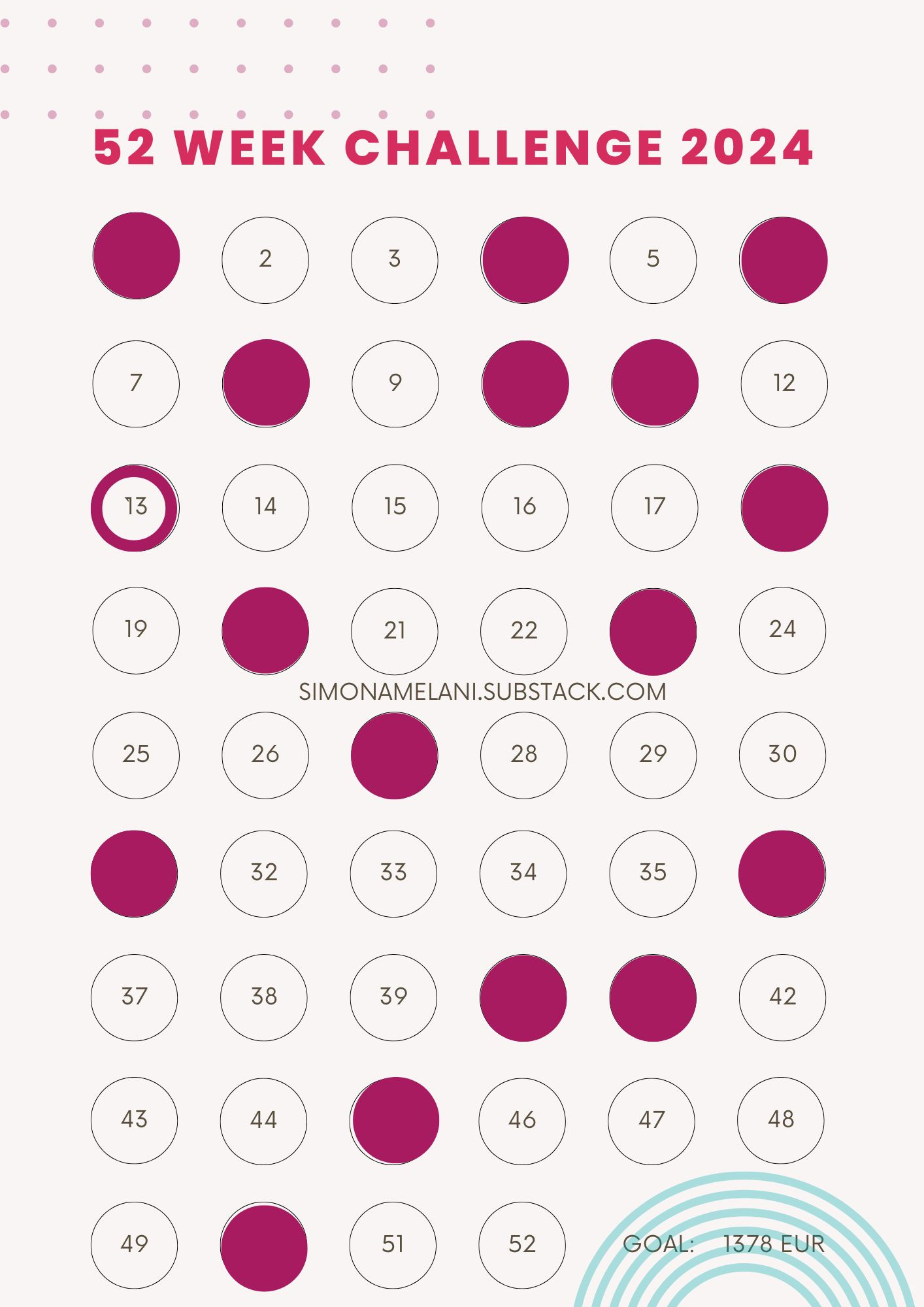

52 week challenge

Il numero di questa settimana è il 13. Lo so, ci sono i pallini disallineati ma metterli a posto non è né importante né urgente.

Ciao Simona, credo sia un problema di "cultura": in Italia siamo abituati al concetto dell'eredità, ormai diamo per scontato che i risparmi dei nostri genitori vadano ai figli...

Le assicurazioni hanno senso se la propria famiglia si mantiene grazie al proprio reddito, e non grazie al proprio patrimonio, altrimenti tanto vale averte un piano di accumulo.